Grundsteuerbescheid bekommen? Melden Sie sich, wenn wir für Sie die Einspruchsmöglichkeiten prüfen können.

Das Bundesverfassungsgericht hat die bisherige Ermittlung der Grundsteuer mit Urteil vom 10. April 2018 für verfassungswidrig erklärt; die Bundesregierung hat daraufhin Ende 2019 das Grundsteuer-Reformgesetz (GrStRefG) verabschiedet, welches die Erhebung der Grundsteuer ab 2025 regelt. Im knappen Zeitraum 1. Juli bis 31. Oktober 2022 sind alle Steuerpflichtige mit Grundvermögen (Grundstücke, Miet- und Wohneigentum, aber auch z. B. Erbbaurechte) verpflichtet, für jedes Objekt je eine Steuererklärung (sogenannte Feststellungserklärung zur Ermittlung des Einheitswerts zum 1.1.2022) digital an das Finanzamt zu übermitteln.

Dies betrifft in Deutschland ca. 36 Millionen Grundstücke!

Die Abgabefrist wurde einmalig auf den 31. Januar 2023 verlängert, Abgaben sind aber auch nach diesem Datum möglich und ratsam, um Schätzbescheide und Säumniszuschläge zu vermeiden. Wir bieten Ihnen die Erstellung der Feststellungserklärungen in einem vollständig digitalisierten Verfahren an, was hier näher beschrieben wird (printer-friendly). Hier können Sie uns direkt beauftragen.

Was ist die Grundsteuer, worauf wird sie erhoben und warum ist die Bewertung veraltet?

Die Grundsteuer wird auf Eigentum an Grundstücken, Teileigentum und Erbbaurechten erhoben. Die bisherige Berechnung der Steuer basiert auf jahrzehntealten Grundstücks-Einheitswerten: In den alten Bundesländern wurden die Grundstücke nach ihrem Wert aus dem Jahr 1964, in den neuen Bundesländern nach dem Wert aus 1935 veranlagt, was das Bundesverfassungsgericht bemängelt hat.

Wie wird die Grundsteuer neu ermittelt?

Die Grundsteuer ergibt sich wie bisher durch die Berechnungsformel: Grundsteuerwert × Steuermesszahl × Hebesatz = Grundsteuer. Die schon bisher genutzten drei Faktoren werden jedoch modifiziert:

Grundsteuerwert: Grundstück und Gebäude werden separat bewertet. Der Grundstückswert basiert im Wesentlichen auf dem Bodenrichtwert. Gebäude werden je nach Art unterschiedlich bewertet: Für Ein- und Zweifamilienhäuser, Mietwohngrundstücke und Wohneigentum wird i.d.R. der Ertragswert anhand von (fiktiven) Mieten ermittelt; für Geschäftsgrundstücke, gemischt genutzte Grundstücke und sonstige bebaute Grundstücke und bei Teileigentum wird i.d.R. das Sachwertverfahren angewandt, welches sich an den Herstellungskosten des Gebäudes orientiert. In beiden Verfahren fließen daneben u.a. das Alter und das Flächenangebot der Gebäude in die Bewertung ein.

Steuermesszahl: Für einen Ausgleich der Wertsteigerung wird die Steuermesszahl angepasst. Für alle Grundstücke wird der bisherige Wert von 0,35 % auf zukünftig 0,031 % (für Ein- und Zweifamilienhäuser, Wohnungen und Mehrfamilienhäuser) bzw. auf 0,034 % (alle anderen Grundstücksarten) abgesenkt. Grundstücke, die zum sozialen Wohnungsbau oder kommunalen und genossenschaftlichen Wohnen dienen, erhalten einen Abschlag von 25 %.

Hebesatz: Die neuen ab 2025 geltenden Hebesätze entscheiden über die Höhe der Grundsteuer-Belastung und werden von jeder Stadt/Gemeinde individuell definiert.

Die Grundsteuer wird zwar bundesweit mit den drei Faktoren ermittelt, allerdings können die Bundesländer die Ermittlung der Faktoren abweichend definieren, wovon auch einige Bundesländer Gebrauch gemacht haben (siehe nebenstehend). Einheitlich geregelt ist indes, dass die Neuregelung mit Bewertungsstichtag 1.1.2022 ab 2025 greift. Die Bewertung soll dann im Siebenjahres-Turnus durchgeführt werden, d.h. die Bewertung ist mit Stichtag 1.1.2029 usw. zu wiederholen.

Wie unterstützt KORTMÖLLER?

Sie haben aktuell einen Grundsteuer-Messbescheid, Grundsteuerbescheid oder Abgabenbescheid bekommen und wollen die Erfolgsaussichten eines Einspruchs prüfen lassen oder direkt Einspruch einlegen? Dann melden Sie sich gern bei uns. Beachten Sie dabei die vierwöchige Einspruchsfrist!

Wir erstellen auf Wunsch Ihre Grundsteuer-Feststellungserklärungen in einem vollständig digitalisierten Prozess, der hier näher beschrieben wird. Wenn Sie uns beauftragen möchten, können Sie dies tun, indem Sie KORTMÖLLER

- die Annahmeerklärung zu unserem Angebot (inkl. Erklärung nach dem Geldwäschegesetz),

- eine Vollmacht zur Vertretung in Steuersachen (aus dem Formularmanagementsystem der Finanzverwaltung bitte über die Suchfunktion „Formular 034161“ bzw. „Steuerliche Vollmacht für Bevollmächtigte nach § 3 StBerG“ auswählen) sowie

vollständig ausgefüllt und unterschrieben per E-Mail zur Verfügung stellen. Eine beispielhaft ausgefüllte Vollmacht finden Sie hier. Wenn Sie uns als natürliche Person beauftragen wollen, senden Sie uns bitte eine Kopie/Scan Ihres Personalausweises zu; die Ausfüllung der GwG-Erklärung kann dann entfallen. Bitte beachten Sie, dass die Ermittlung der Einheitswerte erhebliche Zeit in Anspruch nehmen kann. Wir werden uns daher je nach Kapazität und Eingang der Annahmeerklärungen vorbehalten, Aufträge abzulehnen.

Wie ist der Prozess organisiert und wie wird die fristgerechte Bearbeitung sichergestellt?

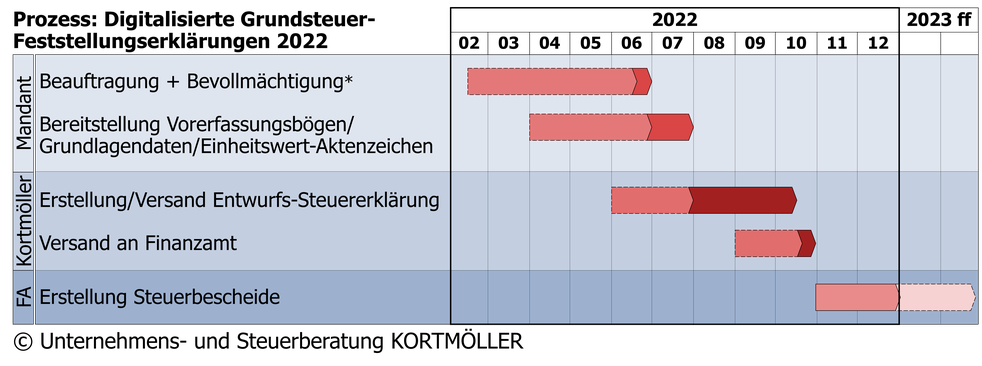

Für die effiziente und fristgerechte Bearbeitung Ihrer Feststellungserklärungen haben wir einen vollständig digitalisierten Prozess erarbeitet, der hier näher erklärt wird (Stand Februar 2022).

Die je Grundbesitz auszufüllenden Vorerfassungsbögen finden Sie hier:

Bitte tragen Sie unbedingt das von Ihrem Finanzamt mitgeteilte Einheitswert-Aktenzeichen (EW-Az) für das jeweilige Grundvermögen in die Vorerfassungsbögen ein. Ohne dieses ist eine Versendung an Ihr Finanzamt nicht möglich.